企業年金の税金

年金で受け取る場合

- 確定給付企業年金(DB)や確定拠出年金(DC)を年金で受け取る場合は「雑所得」となり、年金が振り込まれるつど、支払金額から一律7.5%の所得税と、所得税に対して2.1%の復興特別所得税※が源泉徴収されます。

- ただし、確定給付企業年金(DB)の本人拠出終身年金を受け取れる方については、年金額から2003年12月以降の本人拠出掛金相当額を控除した額が課税対象となります。

- 年金受給者には現役時代(会社在籍)のような年末調整がありません。源泉徴収された税額と年金にかかる本来の税額との差額を調整するため、原則、確定申告が必要となります。

- 毎年1月に送付される源泉徴収票は確定申告に必要となりますので、大切に保管してください。

■ 源泉徴収税額の計算方法

源泉徴収税額 = 年金額 × 7.5% × 1.021※ (振込のつど、源泉徴収されます)

※ 復興特別所得税(2013年1月1日~2037年12月31日まで)

一時金で受け取る場合

- 確定給付企業年金(DB)や確定拠出年金(DC)を一時金で受け取る場合、「退職所得」となります。

- 退職所得は勤続年数に応じた退職所得控除を受けることができます。

- 退職所得については、給与などその他の所得とは分離して課税されるため、原則、確定申告の必要はありません。

- 所得税のほかに、住民税(市町村民税、道府県民税)が源泉徴収されます。

■ 勤続年数に応じた退職所得控除

| 勤続年数 | 退職所得控除額 |

|---|---|

| 勤続20年を超える場合 | (勤続年数 - 20年) × 70万円 + 800万円 |

| 勤続20年以下の場合 | 勤続年数 × 40万円 |

- 勤続年数が1年未満の端数がある場合、1年に切り上げて計算します。

- 退職所得控除額が80万円未満の場合は、退職所得控除額は80万円として計算します。

- 一時金額が退職所得控除額(非課税枠)を超過した場合は、退職所得として課税されます。

■ 課税額

| 課税額 | |

|---|---|

| 所得税 | 退職所得※ × 1/2=課税所得 (課税所得×税率-控除額) × 1.021=所得税 |

| 住民税 | 上記課税所得 × 10% |

※ 退職所得=(会社の退職手当+企業年金の一時金)-退職所得控除額

■ 課税所得にかかる所得税の計算(速算表)

| 課税所得税 | 税率 | 控除額 | 所得税額の算出式 |

|---|---|---|---|

| 195万円以下 | 5% | ─ | 課税所得額×5%×1.021 |

| 195万円超 330万円以下 | 10% | 97,500円 | (課税所得額×10%-97,500円)×1.021 |

| 330万円超 695万円以下 | 20% | 427,500円 | (課税所得額×20%-427,500円)×1.021 |

| 695万円超 900万円以下 | 23% | 636,000円 | (課税所得額×23%-636,000円)×1.021 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 | (課税所得額×33%-1,536,000円)×1.021 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 | (課税所得額×40%-2,796,000円)×1.021 |

| 4,000万円超 | 45% | 4,796,000円 | (課税所得額×45%-4,796,000円)×1.021 |

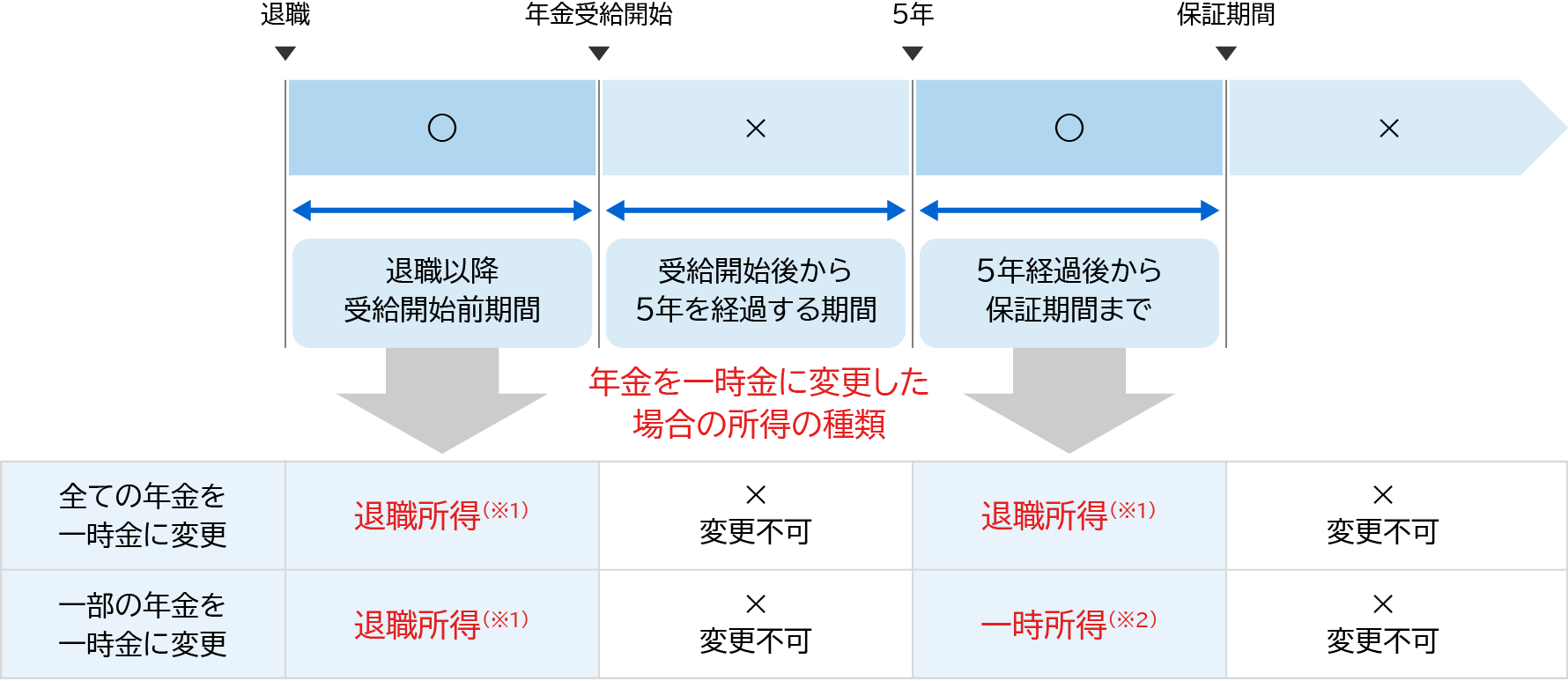

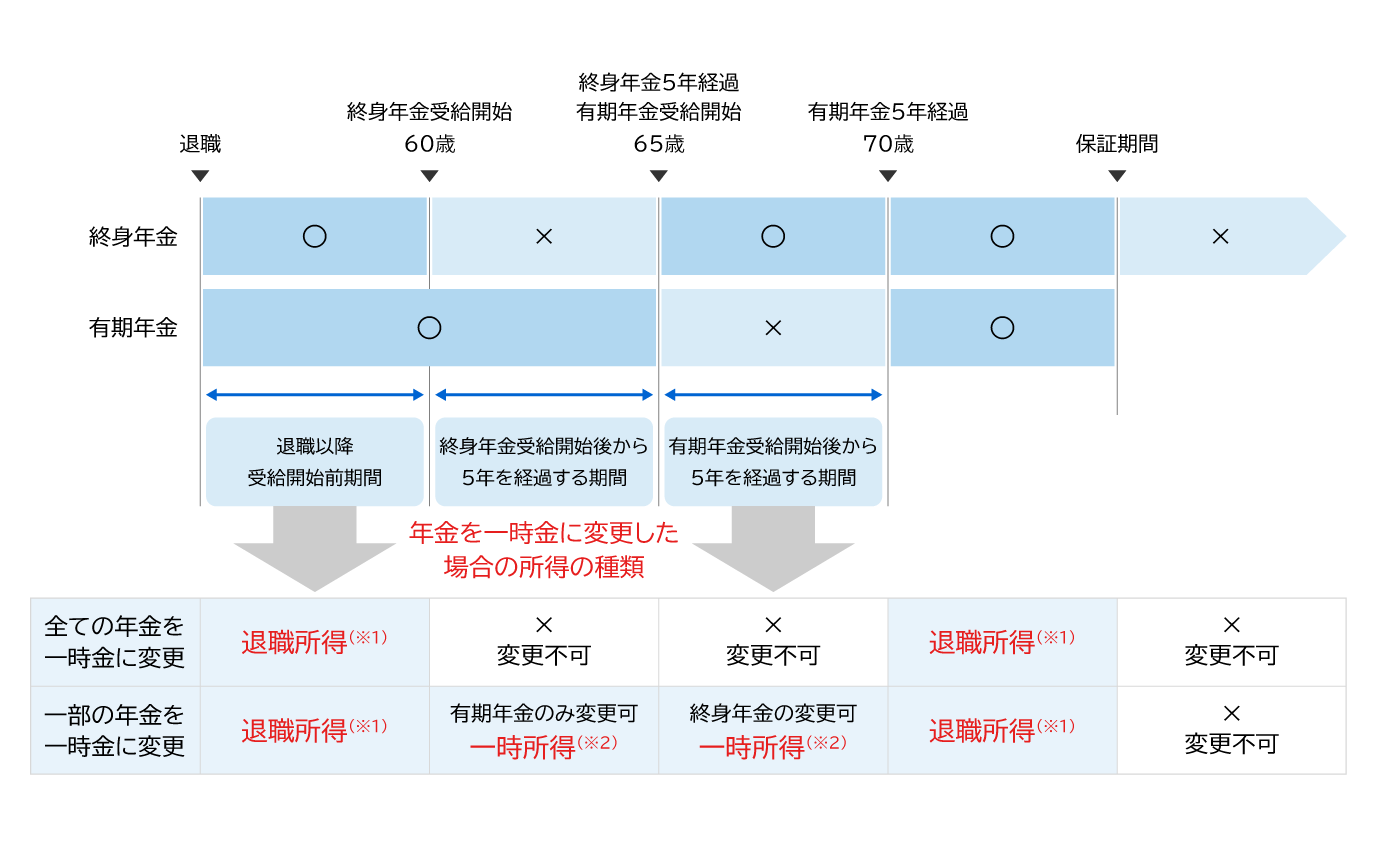

- 年金を選択した後、一時金に受取方法を変更した場合、受取時期や受取範囲(全額または一部)によって所得の種類が決定します。

- 会社支給一時金をうけてから数年経過したのちに、基金の年金を一時金に変更して受け取る場合でも、同じ退職に起因した一時金の扱いとなるため、基金から受ける一時金も会社を退職した年の退職所得として扱われます。

勤続年数が5年以下の場合の課税所得計算(2022年以降の退職の場合)

| 短期退職手当等の収入金額-退職所得控除額≦300万円の場合 | 短期退職手当等の収入金額-退職所得控除額>300万円の場合 |

|---|---|

| (短期退職手当等の収入金額-退職所得控除額)×1/2 | 150万円+{短期退職手当等の収入金額-(300万円+退職所得控除額)} |

■ 一時金に変更できる時期と所得の種類

- 終身年金と有期年金の受取開始年齢が同じ場合

※1 一時金として受け取る場合は、退職時の「退職所得の源泉徴収票」(写しで可)が必要(退職所得控除を受けるため)。

※2 一時所得とは臨時、偶発的な所得で(保険の満期金などもこれにあたる)、原則ご自身で確定申告が必要。

- 終身年金と有期年金の受取開始年齢が異なる場合

※1 一時金として受け取る場合は、退職時の「退職所得の源泉徴収票」(写しで可)が必要です。(退職所得控除を受けるため)

※2 一時所得とは臨時、偶発的な所得で(保険の満期金などもこれにあたる)、原則ご自身で確定申告が必要です。